「老後2000万円問題」など、年金に関するニュースが度々話題になりますね。多くの方がご存知なのは、国民年金(基礎年金)と厚生年金の「2階建て」構造でしょう。しかし、実はそれ以外にも、条件を満たせば受け取れる「3階部分」とも言える年金があることをご存知でしょうか?

それが、今回ご紹介する「加給年金」と「振替加算」です。

これらの制度は、厚生年金や基礎年金と深く関連しており、受給開始のタイミング(繰り上げ・繰り下げ)によっては、もらえるはずだった金額が受け取れなくなる可能性も。知っているかどうかで、将来の受給額に差が出ることもあります。

この記事では、そんな「知らないと損をするかもしれない」加給年金と振替加算について、制度の概要から具体的な受給例、注意点まで、分かりやすく解説します。ご自身の年金プランを考える上で、ぜひ押さえておきたい大切なポイントです。

1.「加給年金」とは?~家族を支えるあなたへの応援手当~

加給年金とは、厚生年金に20年以上加入している方が65歳になり老齢厚生年金の受給を開始した際、その方に扶養されている配偶者やお子さんがいる場合に、年金に上乗せして支給される「家族手当」のようなものです。

主な受給条件:

- 対象者:

- 65歳未満の配偶者(事実婚含む)

- 18歳になった年度の3月31日までの子(または20歳未満で一定の障害状態にある子)

- 生計維持関係: 同居など対象となる家族と生計を同じくしていること。

- 収入制限: 対象となる家族の前年の年収が850万円未満(または所得が655万5千円未満)であること。

お子さんの人数に応じて加算額が増えるため、特に扶養家族が多い方にとっては、非常に心強い制度と言えるでしょう。

2.「振替加算」とは?~主に妻の基礎年金をサポート~

振替加算とは、加給年金の対象となっていた配偶者(主に妻)が65歳になり、ご自身の老齢基礎年金を受け取る際に、その基礎年金に一定額が加算される制度です。これは、加給年金が配偶者の年齢到達により支給停止になった後の、いわばバトンタッチのような仕組みです。

主な受給条件:

- 夫(厚生年金受給者)に加給年金が支給されていた妻であること。

- 妻自身が老齢基礎年金、障害基礎年金を受けていないこと。(振替加算が行われるのは、妻が老齢基礎年金の受給権を得た時からです)

- 妻の生年月日が大正15年4月2日から昭和41年4月1日までの間であること。(年齢により加算額は異なります。昭和41年4月2日以降生まれの方には振替加算はありません)

- 妻の厚生年金保険の加入期間が20年未満であること。

3.【具体例で確認】加給年金はいつ、いくらもらえる?繰り下げとの関係は?

例えば、夫が65歳、妻が60歳、17歳のお子さんが1人いるご家庭で、夫が厚生年金に20年以上加入していたとします。

この場合、夫が65歳で老齢厚生年金の受給を開始すると…

- 妻に対する加給年金: 妻が65歳になるまでの5年間支給されます。

- 年額 41万5900円(令和7年度の配偶者加給年金額23万9300円に、受給権者の生年月日が昭和18年4月2日以後である場合の特別加算額17万6600円を加えた額。金額は年度や条件により変動。)

- 子に対する加給年金: お子さんが18歳になった年度の3月31日まで支給されます。(この例では1年間)

- 年額 23万9300円(令和7年度の第1子・第2子の加給年金額。金額は年度により変動。)

単純計算すると、このケースでは5年間で「妻分 41万5900円 × 5年 + 子分 23万9300円 × 1年 = 231万8800円」もの加給年金が受け取れる可能性があります。

(日本年金機構令和7年度の金額に基づき算出:https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kakyu-hurikae/20150401.html)

画像参考URL:https://www.mhlw.go.jp/stf/nenkin_shikumi_011.html

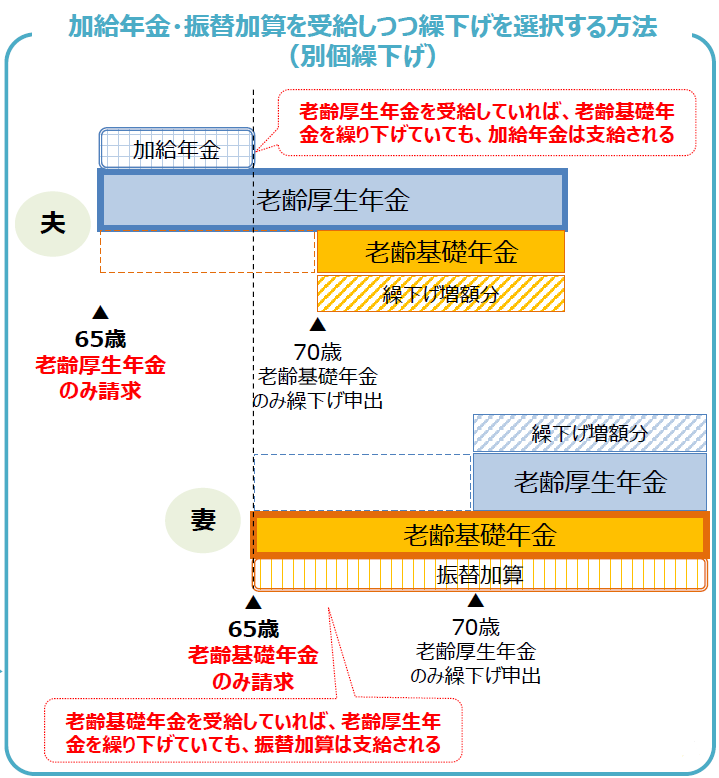

【重要!】繰り下げ受給との関係

老齢厚生年金は、受給開始を65歳より後に遅らせる「繰り下げ受給」をすると、1ヶ月あたり0.7%増額されます(最大84%増)。しかし、老齢厚生年金を繰り下げている間は、加給年金は支給されません。

上記の例で、夫が70歳から受給開始するように繰り下げた場合、加給年金の 231万8800円(令和7年度の金額に基づき計算)は受け取れなくなってしまいます。繰り下げによる年金本体の増額分と、受け取れなくなる加給年金の額を比較検討し、ご自身にとって最適な受給開始時期を決めることが非常に重要です。

注記:

- 上記の計算は、ご提示いただいた日本年金機構のウェブサイトに掲載されている令和7年4月からの加給年金額に基づいています。

- 配偶者の特別加算額は、老齢厚生年金の受給権者(この例では夫)の生年月日によって異なります。今回の計算では、夫が65歳であることから昭和18年4月2日以後生まれと仮定し、該当する特別加算額を使用しています。

- 実際の支給額は、個々の条件や制度改正により変動する可能性がありますので、詳細は日本年金機構にご確認ください。。

賢い選択肢:年金種類の組み合わせ

実は、老齢厚生年金と老齢基礎年金は、それぞれ別々に受給開始時期を選択できます。例えば、加給年金を確実に受け取るために「老齢厚生年金は65歳から受給開始し、老齢基礎年金だけを70歳まで繰り下げて増額する」といった合わせ技も可能です。

4.注意点とまとめ:まずは知ることから始めよう

加給年金や振替加算は、知っているかどうかで将来の生活設計に影響を与える可能性のある重要な制度です。

年金は所得になりますので、税金(所得税・住民税)や社会保険料(国民健康保険料・介護保険料など)が年間の受給金額に応じて支払う必要が出てきます。

受給年額が増えてもそのままの全額が消費に使えるわけではありませんのでこの辺りもしっかりと押さえておきたいポイントになります。

加給年金や振替加算は、自動的に支給されるものではありません。

権利を持つ方がご自身で年金事務所や街角の年金相談センターなどに申請手続きを行う必要があります。

まずは「年金事務所」や「年金相談センター」に相談すること=知ることからはじめましょう。